Réussir son achat locatif grâce à la SCI

Avant d’investir avec son frère, ce cadre devra se pencher sur les subtilités juridiques de la société civile immobilière (SCI).

Après deux investissements immobiliers, Baptiste Caro (27 ans) a décidé de voir plus grand. La nouvelle cible de ce commercial du secteur de la cosmétique : un immeuble de grande banlieue parisienne, estimé à 360.000 euros, avant 50.000 euros de travaux. Il faut dire que le pari est tentant, les huit appartements qui composent l’ensemble servant plus de 10% de rentabilité. Mais, cette fois-ci, les recettes auxquelles ce cadre recourt d’ordinaire pour rentabiliser ses acquisitions, consistant à privilégier les quartiers périphériques et à faire lui-même les travaux, ne suffiront pas.

Baptiste devra d’abord s’associer avec son frère, car, à cause de son taux d’endettement de 31%, il ne peut financer seul l’opération. Mieux vaudra par ailleurs éviter l’achat en indivision. "Une formule trop contraignante en cas de désaccord entre coacheteurs", rappelle Thierry Delesalle, notaire à Paris. A la place, les deux frères pourront s’associer à 50-50 au sein d’une société civile immobilière (SCI), destinée à l’achat de l’immeuble, et dont les statuts seront de préférence rédigés par un notaire. La formalité, facturée 2.000 euros, leur permettra de prévoir un droit de préemption sur les parts revendues par l’autre cogérant, afin d’éviter toute arrivée d’actionnaire indésirable.

Bien sûr, cette structure juridique n’a pas que des avantages. Il faudra ainsi que les associés veillent tous les ans à tenir une assemblée générale et à établir les comptes, au risque sinon que le fisc y trouve à redire. Autre écueil : leur prêt coûtera plus cher que pour un particulier. "De 0,2 point, pas plus", tempère Françoise Renard, courtier chez Empruntis, à Rueil-Malmaison. Enfin, les frères seront privés du délai de rétractation de dix jours à compter du compromis. La jurisprudence considère en effet qu’une SCI ne peut être assimilée à un acheteur non professionnel. C’est d’autant plus problématique que l’immeuble visé connaît plusieurs impayés, dont Baptiste entend se prémunir via une clause, à insérer dans l’avant-contrat, enjoignant le propriétaire d’en finir avec ces ardoises d’ici l’acte de vente. Une précaution juridiquement fragile, et qui n’engagera sans doute pas le vendeur. Tandis que, si elle se dédit, la SCI devra s’acquitter quoi qu’il arrive des 10% de dépôt de garantie.

>> À lire aussi - SCI : avantages et inconvénients

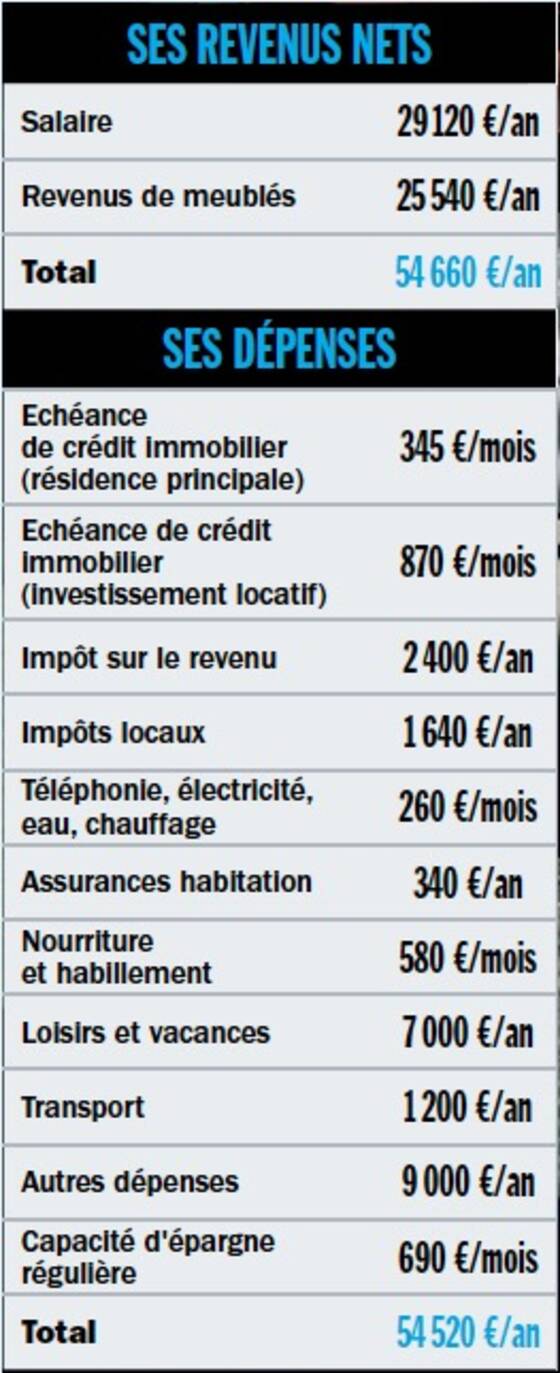

Revenus, dépenses : le budget de Baptiste en un clin d'oeil

>> Notre service - Estimez le prix d’un bien immobilier (immédiat, gratuit et sans engagement)

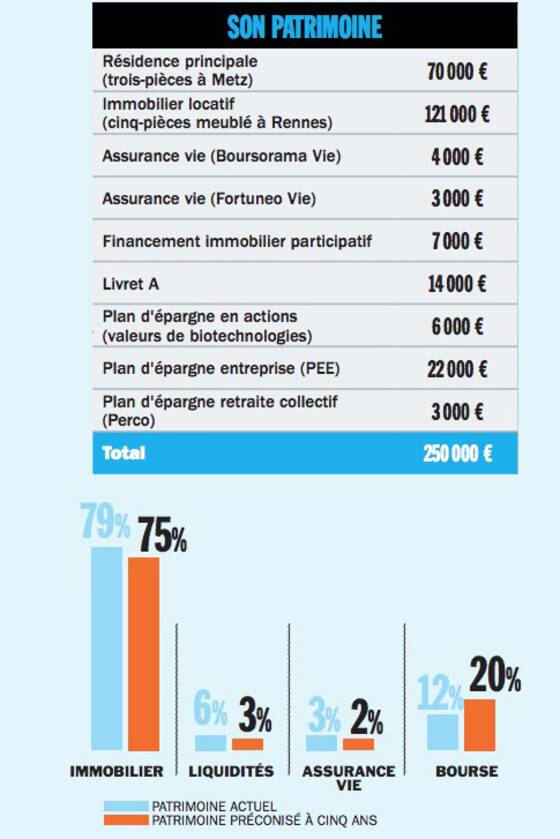

Nos cinq préconisations pour les placements du foyer

Une résidence principale qui s’autofinance. Payé à peine 1.070 euros le mètre carré en 2015, ce 57 mètres carrés ne pèse pas sur le budget de Baptiste. Il loue en effet la seconde chambre de ce trois-pièces, au tarif de 360 euros par mois, soit un peu plus que sa mensualité de crédit de 345 euros. Un revenu dont il déduit, en tant que loueur meublé non professionnel, une quote-part des charges et de l’amortissement du bien.

Une colocation ultrarentable. Acheté cette année, ce 95 mètres carrés d’un quartier périphérique de Rennes desservi par le métro aura coûté 30% de moins qu’un investissement en centre-ville. Et le choix de le mettre en colocation devrait permettre à la rentabilité de frôler les 16%, frais de gestion déduits. Soit 1.690 euros de loyers mensuels cumulés, avec un faible risque de vacance locative.

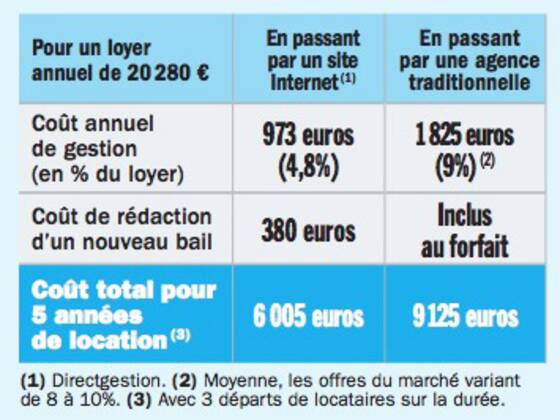

Des frais de gestion réduits. Quittances, comptabilité, lettres de relance, etc. : pour gérer ses locations, Baptiste passe par un site dédié. A la clé, de 35 à 50% d’économie (voir tableau ci-dessous) par rapport au coût d’une agence traditionnelle, pour une durée de contrat identique de deux ans. A condition, toutefois, de se charger, comme lui, de la recherche des locataires en cas de préavis.

Des actions trop risquées. Le jackpot : voilà ce que, comme nombre de particuliers, Baptiste espère des actions de biotechs placées dans son PEA. Mieux vaudra qu’il réoriente son portefeuille, car le secteur relève plutôt du miroir aux alouettes. C’est ainsi qu’au premier semestre 2018, les 36 valeurs composant le segment ont vu leur cours reculer de 13,6% en moyenne.

De généreux abondements. Difficile de se plaindre de l’employeur de Baptiste, qui octroie sur le PEE un abondement de 25%, plafonné à 4.140 euros par an, pour tout investissement de l’intéressement en actions de l’entreprise. Mieux : sur le Perco, auquel Baptiste affecte chaque année environ 1.500 euros de participation, l’abondement de la sorte obtenu grimpe à 83% !